En el medio del río

En el medio del río

Martín Redrado – Director de Fundación Capital

Argentina está como un nadador exhausto en el medio del río. Ésta es la imagen más nítida que surge de un programa económico de emergencia que tiene un solo objetivo: llegar hasta las elecciones. En este contexto, tenemos por delante un año desafiante. El nadador llega a la otra orilla pero queda rendido de cansancio. Esta vez Argentina se dobla pero no se quiebra.

De este modo, con mi equipo de Fundación Capital prevemos un rebote en la actividad hacia el tercer cuarto del año. Así, en el primer trimestre la caída del producto será del 4,7% i.a., explicada por una fuerte baja en el consumo y la inversión. En el segundo trimestre, la dinámica será similar (-1,5% i.a.), aunque con una desaceleración en el ritmo de caída del consumo y un mayor crecimiento de las exportaciones, impulsado por el sector agropecuario. El rebote en términos interanuales se observará en el tercer trimestre (+1,6% i.a.), en línea con el incremento en el consumo privado, gracias a la materialización de los aumentos salariales concentrados en los meses de abril-junio. El cambio de signo en la segunda mitad del año (+1% i.a.), no será suficiente para compensar la caída en la primera parte (-3,1% i.a.), por lo que el producto se contraerá un 1,4% en 2019.

¿Por qué estamos así? En todos estos años hemos caído en soluciones “mágicas”. Este gobierno descansó en un esquema de metas de inflación, que mediante la fijación de una tasa de interés elevada (real positiva), el Banco Central “anclara” las expectativas de precios del sector privado. Este enfoque no tuvo en cuenta la realidad de nuestro país: tenemos una economía en transición que aún presenta muchas distorsiones de precios relativos. En efecto, la tasa de interés es un instrumento muy débil para impactar en la reducción del ritmo de la tasa de inflación. El canal de comunicación del Banco Central con la economía real es el crédito y éste representa sólo el 14% de nuestra economía. En consecuencia, este enfoque implicó una tasa de interés muy elevada, que derivó en el ingreso de capitales cortoplacistas, apreciando nuestra moneda.

En definitiva, el resultado fue un marcado atraso cambiario, que marcó la génesis de la devaluación del segundo cuatrimestre. Así, se pagaron los errores de haber permitido el ingreso de capitales de corto plazo, logrando que los tenedores del exterior cambiaran rápidamente sus carteras, generando un exceso de demanda y una devaluación en nuestra moneda.

Asimismo, frente a ese contexto hubo una crisis cambiaria mal manejada. En efecto, desde febrero hasta abril de 2018, se tuvo una política confusa, con un Banco Central que ensayó una intervención tímida y contradictoria, incentivando a los ahorristas a “pulsearlo”. Las crisis cambiarias se resuelven con determinación y capacidad de sorpresa, de forma que el mercado sienta que puede perder.

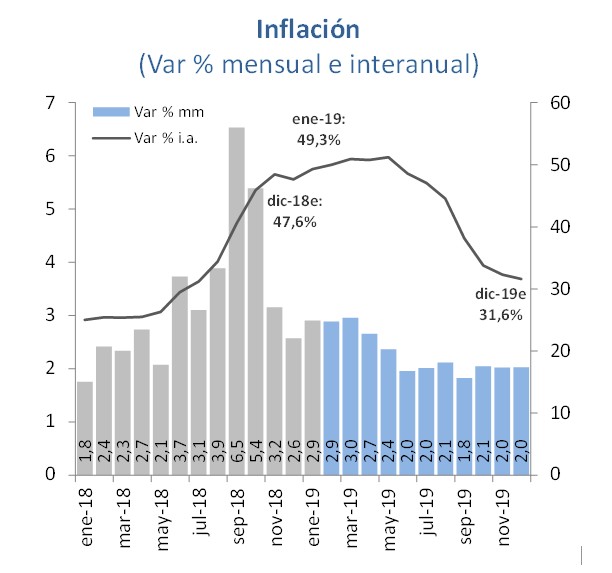

Así, la devaluación de más del 100% tuvo su correlato en los precios, en particular en alimentos y manufacturas industriales, dónde el impacto es hasta el 50%. La inflación promedio del 2018 fue de 3,3% mensual, muy por encima de la exhibida en 2017 (1,9% mensual).

Hacia adelante, los primeros seis meses del año nos marcan una significativa inflación. Los nuevos aumentos estipulados para los servicios públicos continuarán ejerciendo presión en los primeros meses y no se descartan alzas adicionales. En efecto, los incrementos en transporte público, gas, agua y electricidad le aportarían 3 puntos adicionales a la inflación, aunque podría resultar en 6 puntos si se le adicionan más aumentos.

La inflación nos aqueja desde 1945. Para que este mal no dure 100 años, es necesario que el próximo gobierno tenga un plan con un enfoque abarcativo que integre las herramientas necesarias para combatir la inflación. En países emergentes con características semejantes al nuestro, este desafío se encaró en forma conjunta por todas las áreas de la política económica. Aquí, el elemento principal es la convergencia hacia un mismo objetivo en la política fiscal, salarial y de ingresos, junto a la política monetaria y cambiaria, para dar una orientación certera al sendero de precios. Así, estas variables deben crecer en niveles que sean compatibles entre sí, ampliando el horizonte en la toma de decisiones del sector privado, mediante un “sistema de balizas” que permita parametrizar las expectativas. En el nuevo período 2019-2023, estas variables deberán mostrar una nominalidad decreciente y simultánea desde un 20% en el año 2020 para llegar a una inflación de un dígito al finalizar la próxima presidencia.

La solución operativa a este problema pasa por establecer una “Ley de Metas de Inflación” que institucionalice un objetivo anual mediante un Comité ad-hoc compuesto por los siguientes ministerios: Hacienda, Finanzas, Trabajo, Energía, Transporte y el Banco Central, bajo la coordinación de la Jefatura de Gabinete de Ministros. Sus representantes serán los responsables de fijar un objetivo de tasa de inflación común. Cada ministerio deberá informar en forma trimestral acerca del cumplimiento de lo establecido y, si existieran desvíos, estos tendrán que plantear a la Comisión de Presupuesto y de Finanzas del Congreso Nacional las correcciones necesarias. De esta forma, el compromiso es efectivo por parte de todo el gobierno y, junto a un mecanismo legislativo de rendición de cuentas, permite llevar la credibilidad de las metas y su permanencia en el tiempo.

Argentina debe enfrentar este mal sin atajos. Sólo con un plan como el descripto con el respaldo legislativo necesario, nuestro país podrá dejar atrás la triste historia de ser por varias décadas líder en materia de inflación.